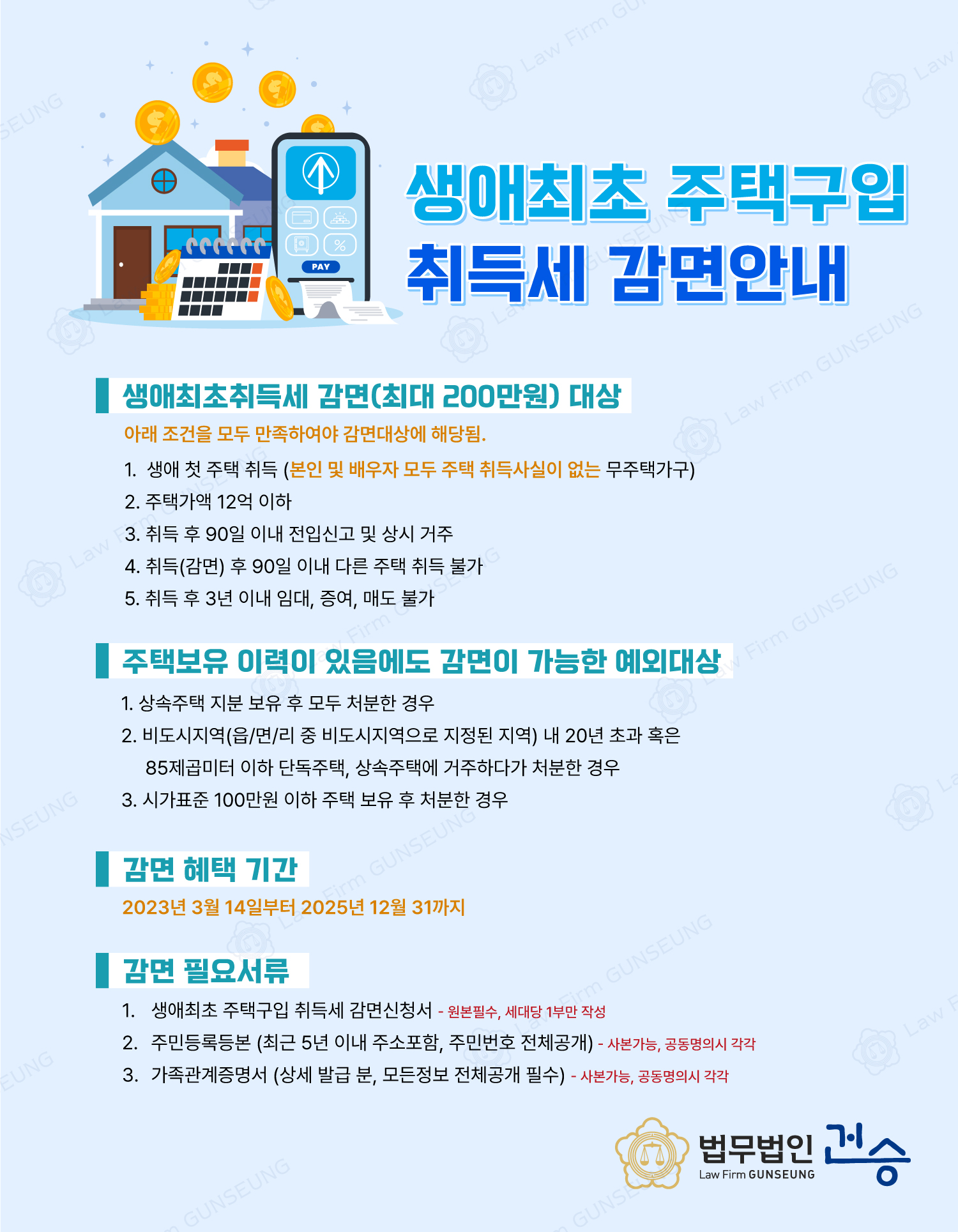

첫 번째 획득 세금 감면 조건을 확인합니다

새 아파트에서이기거나 구매를 통해 집을 얻는 경우, 구매 기금에 의해 부과되는 세금과 취득일까지 집을 소유 한 적이없는 사람의 가치를 얻을 수 있습니다. 세부 사항의 세부 사항을 충족 할 수 있습니다. 세부 사항을 확인하기 위해 시간을 내겠습니다.

.jpg)

취득 당시, 일정 금액 1%이하의 6 억 원, 1.01 ~ 2.99%미만, 3%세율은 일정 금액의 세금 면제 내에 과세 될 수있는 세금 면제 조건이 세금 면제 내에 있습니다. 항목을 만나야합니다. 이는 신혼 부부의 제한된 수와 3 ~ 4 억 원, 60 평방 미터 이하의 인수 가격, 수입이 7 천만 원으로 인수 된 자격 요건에 비해 완화되었습니다.

현지 세법 제한 법의 집행 법령에 의해 재정의 된 상세한 항목을 살펴보면, 부담을 제외하고 최대 12 억 원의 주택을 거래 한 경우 12 월 31 일, 25 일까지 세금의 2 백만 원으로 면제 될 것입니다. 이전 알림 및 실제 거주지는 취득일로부터 3 개월 이내에 이루어져야하며, 그 동안 1 명의 가정 가정원으로 사용해서는 안되며 3 년 안에 기부 및 임대와 같은 다른 목적으로 사용해서는 안됩니다. 실격의 이유가 있으면 수집하고 혜택을받을 수 있습니다. 그러나 상속에 의해 추가 소유물이있는 경우 시장에서 최대 20 평방 미터의 평방 미터와 백만 원을 제외 할 수 있으며, 1 년 이내에 남은 집이 있다면 3 개월 이내에 살지 않고 예외로 나뉘어져야합니다.

첫 번째 인수 세금 면제 조건에서, 다중 패밀리, 다중 패밀리, 연합, 도시 생활 주택, 주거용 주택, 주거용 공무원 등과 같은 비 apartments는 법정 요건을 가진 모든 가구 구성원은 주택을 가지고 있지 않으며, 전년도에 1 억 개 이상의 수입이 1 억 개 이상의 소득을 차지하고 있으며, 400 만 명 이상의 세금이 상장되어 있습니다. 백만 원

마지막으로, 가족 관계 인증서, 거주자 등록 사본 및 지역 세금 면제 신청서를 신청할 수 있습니다. 위의 첫 번째 인수 세금 감면 조건을 누락하거나 징수하거나 수집하거나 수집하여 비용을 절약 할 수 있기를 바랍니다.